y cómo se realiza?")

blog

¿Qué es un análisis de riesgos medioambientales (ARMA) y cómo se realiza?

El principal objetivo de un análisis de riesgos medioambientales es el cálculo de la garantía financiera que permita hacer frente a la responsabilidad medioambiental inherente de una actividad. Cada vez son más las empresas que se preocupan por comprender y mitigar los riesgos que su actividad y operaciones pueden acarrear para el medio ambiente.

A lo largo de este post veremos qué es el análisis de riesgos medioambientales, qué normativa lo rige y qué pasos se deben seguir para el cálculo de la garantía financiera.

¿Qué es el análisis de riesgos medioambientales (ARMA)?

El ARMA de una actividad es una herramienta, que tal y como se establece en el artículo 24 de la Ley 26/2007 de 23 de octubre de Responsabilidad Medioambiental, a partir de la cual parte la fijación de la cuantía de la garantía financiera.

Como ya se indicó más arriba, el ARMA es necesario para determinar el aval requerido como garantía y establecido según lo recogido en la Ley 26/2007 para hacer frente a la restauración en caso de ocurrir un accidente medioambiental. Por lo tanto, se puede decir que el ARMA es una herramienta útil para contribuir con la prevención de los daños medioambientales, siguiendo el principio de que “quien contamina paga”.

Inteco Astur dispone de un equipo experimentado en elaboración de Análisis de Riesgos Ambientales y cálculo de la garantía financiera obligatoria

¿Cuáles son las etapas de un análisis de riesgos medioambientales?

Para conocer cuales son los pasos o etapas para la elaboración de un análisis de riesgos medioambientales, se debe acudir a lo recogido en el artículo 34 del Real Decreto 183/2015, “Elaboración del análisis de riesgos medioambientales”. En este artículo se indica que el análisis de riesgos debe ser realizado por el operador o por un tercero contratado por este y que debe seguirse el esquema establecido por la norma UNE 150.008 u otras normas equivalentes.

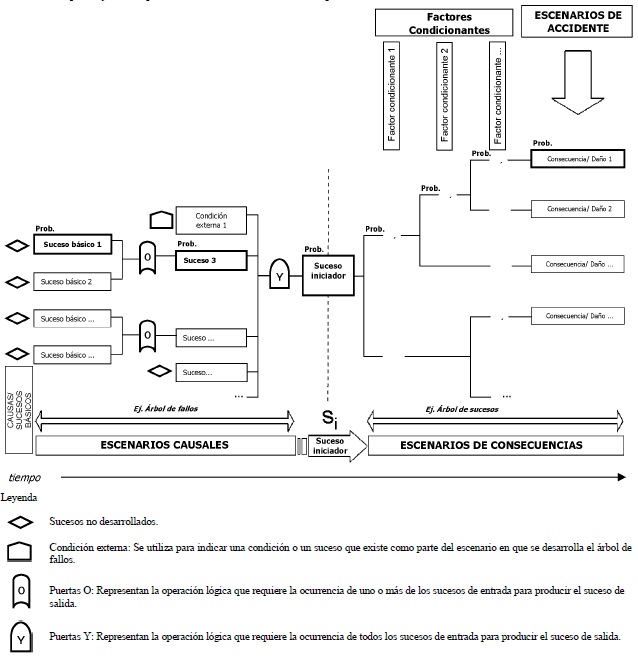

El esquema a seguir se recoge en la siguiente imagen y a continuación se desarrollan las etapas:

- Identificación de causas y peligros: En esta primera etapa se debe identificar, caracterizar y determinar tanto las posibles fuentes de peligro, como los peligros.

- Identificación de sucesos iniciadores: Se entiende por “suceso iniciador” a aquel hecho físico que se ha identificado a partir de un análisis causal y que puede generar un incidente o accidente (fallo humano, impacto externo, etc.). Una vez definidos los sucesos iniciadores, se procederá a asignarles una probabilidad de ocurrencia.

- Postulación de escenarios de accidente: En esta fase del análisis de riesgos, se van a establecer, a partir de los sucesos iniciadores identificados, la secuencia de eventos o alternativas posibles que, con una probabilidad conocida, puedan generar los distintos escenarios de accidente.

- Asignación de probabilidad de ocurrencia del escenario de accidente: La probabilidad de ocurrencia de cada uno de los escenarios de accidente contemplados en las primeras etapas, se calcula como el resultado de la composición de las probabilidades asignadas a cada uno de los eventos recogidos en el árbol de sucesos.

- Estimación de consecuencias asociadas al escenario de accidente: a continuación, se deben estimar los daños o consecuencias negativas sobre el medio receptor, teniendo en cuenta las consecuencias tanto sobre el entorno natural, como sobre el entorno humano y socioeconómico.

- Estimación del riesgo: una vez llegados a este punto, se debe definir la estimación de los riesgos de cada suceso iniciador y, finalmente, de la organización en su conjunto.

Tras analizar/evaluar el riesgo ambiental, el siguiente paso sería el de establecer la cuantía de la garantía financiera, si procede. Esta cuantía es el valor del daño medioambiental del escenario con el índice de daño medioambiental más alto de todos los contemplados. Para establecer esta cuantía, se deben seguir los siguientes pasos:

- Cuantificar el daño medioambiental generado en el escenario seleccionado.

- Monetizar el daño medioambiental generado en dicho escenario de referencia y cuyo valor será igual al coste del proyecto de reparación primaria.

Finalizado el análisis de riesgos medioambientales y constituida la garantía financiera, el operador presentará una declaración responsable a modo de certificado de constitución que contendrá al menos la información incluida en el anexo IV del Real Decreto 2090/2008, de 22 de diciembre.

¿Qué organizaciones están obligadas a realizar un análisis de riesgos medioambientales?

En el artículo 24 de la Ley 26/2007, se recoge que, cualquier operador de las actividades incluidas en el anexo III, sin perjuicio de las exenciones previstas en el artículo 28, deberán disponer de una garantía financiera que les permita hacer frente a la responsabilidad medioambiental inherente a la actividad que pretenden desarrollar. Por lo tanto, tienen obligación de constituir la garantía financiera las siguientes actividades, entre otras:

- Instalaciones sujetas a una autorización de conformidad con la Ley 16/2002, de 1 de julio, de Prevención y Control Integrados de la Contaminación. Se incluye también cualesquiera otras actividades y establecimientos sujetos al ámbito de aplicación del Real Decreto 1254/1999, de 16 de julio, por el que se aprueban medidas de control de los riesgos inherentes a los accidentes graves en los que intervengan sustancias peligrosas.

- Las actividades de gestión de residuos, como la recogida, trasporte, recuperación y eliminación de residuos y residuos peligrosos, así como la supervisión de tales actividades, que estén sujetas a permiso o registro de conformidad con la Ley 10/1998, de 21 de abril.

Tal y como se recoge en el artículo 28 de la Ley 11/2014, de 3 de julio, por la que se modifica la ley 26/2007, de 23 de octubre, de Responsabilidad Medioambiental, quedan excluidos de constituir garantía financiera obligatoria:

- Aquellos operadores cuyas actividades sean susceptibles de ocasionar daños cuya reparación se evalúe por una cantidad inferior a 300.000 euros.

- Aquellos operadores cuyas actividades sean susceptibles de ocasionar daños cuya reparación se evalúe por una cantidad comprendida entre los 300.000 y los 2.000.000 de euros que acrediten, mediante la presentación de los certificados correspondientes, que están adheridos con carácter permanente y continuado, bien al sistema comunitario de gestión y auditoría medioambientales, bien al sistema de gestión medioambiental UNE-EN ISO 14001 vigente.

- La utilización de los productos fitosanitarios y biocidas a los que se refiere el apartado 8 c) y d) del anexo III, con fines agropecuarios y forestales, quedando por tanto exentos de efectuar la comunicación prevista en el artículo 24.3.

- Los operadores de las actividades que se establezcan reglamentariamente atendiendo a su escaso potencial de generar daños medioambientales y bajo nivel de accidentalidad, quedando igualmente exentos de efectuar la comunicación prevista en el artículo 24.3.

Con el objeto de facilitar a los operadores la elaboración de un análisis de riesgos medioambientales, la Dirección General de Calidad y Evaluación Ambiental ha creado un análisis de riesgos medioambientales para un operador individual. Además, en la propia web de MITECO se pueden encontrar diferentes ejemplos y el acceso a la aplicación MORA (Modelo de Oferta de Responsabilidad Ambiental) con la que se le facilita al operador la monetización del daño asociado al escenario de referencia seleccionado; Sin embargo, no debemos olvidar que este tipo de análisis y cálculos deben ser elaborados por personal con experiencia. Inteco Astur dispone de un equipo experimentado en elaboración de Análisis de Riesgos Ambientales y cálculo de la garantía financiera obligatoria.